안녕하세요.

지난번에는 1세대 1주택, 2주택 종합부동산세 계산 방법에 대해서 알아 보았습니다.

참고하시 분들은 아래 링크를 참조해주세요.

https://embeddedchallenge.tistory.com/155

1세대 1주택자, 2주택자 종합부동산세 과세기준, 계산 방법 정리

안녕하세요. 오늘은 종합부동산세에 대해서 정리해 보도록 하겠습니다. 종합부동산세 과세표준은 무엇인지 알아보고, 종합부동산세 1세대 1주택자 계산방법, 종합부동산세 1세대 2주택자 계산

embeddedchallenge.tistory.com

오늘은 공동명의를 할경우에 어떻게 종합부동산세가 달라지게 되는지 정리해 보도록 하겠습니다.

또한 1세대 1주택자 특례 적용에 대해서도 예시를 들어서 공동명의를 할경우와 어떻게 달라지는지 분석해 보도록 하겠습니다.

먼저 비교를 위해서 1세대 1주택 (공시시가 12억 아파트를 소유한 경우, 공동명의 x)

그리고 2주택 (공시시가 8억 + 4억 아파트를 소유한 경우, 공동명의 x) 를 요약정리하면아래와 같습니다.

자세한 계산법은 아래 링크를 참고해주세요.

https://embeddedchallenge.tistory.com/155

| 1세대 1주택 (공시시가 12억 아파트를 소유한 경우, 공동명의 x) 종합부동산세 : 410,400원 |

1세대 2주택 (공시시가 8억 + 4억 아파트를 소유한 경우, 공동명의 x) 종합부동산세: 3,110,400원 |

|

|

그렇다면 이제 공동소유를 할 경우에 대해서 정리를 해보도록 하겠습니다.

1. 1세대 1주택 공시시가 12억 아파트 소유, (공동명의 O, 지분율 50%,50%)

먼저 50%, 50% 지분으로 공동명의를 할경우에는 종합부동산세는 내지 않습니다.

이유는 공시시가 12억에 대한 지분율 50%는 6억이고

6억에 대해서 각각 6억씩 공제를 받기 때문입니다.

식으로 표현하면 아래와 같습니다.

1) 아내 지분 50% : 6억

종합부동산 과세표준 = (6억 - 6억(공제금액)) x 0.95 = 0원

2) 남편 지분 50% : 6억

종합부동산 과세표준 = (6억 - 6억(공제금액)) x 0.95 = 0원

2. 1세대 2주택 공시시가 4억, 8억아파트 소유, (공동명의 O, 지분율 50%,50%)

1번과 동일합니다.

2주택자라고 해도 6억씩 공제를 받는것은 동일하기 때문에 종합부동산세는 내지 않습니다.

1) 아내 지분 50% : 2억 + 4억

종합부동산 과세표준 = (6억 - 6억(공제금액)) x 0.95 = 0원

2) 남편 지분 50% : 2억 + 4억

종합부동산 과세표준 = (6억 - 6억(공제금액)) x 0.95 = 0원

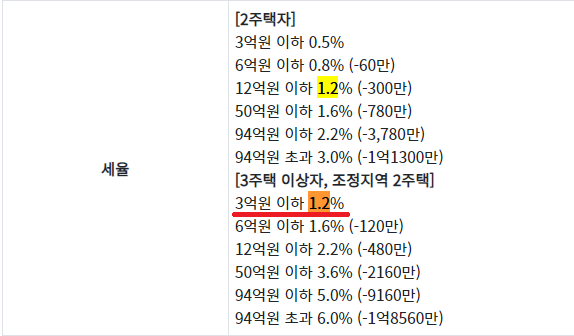

3. 1세대 2주택 공시시가 5억, 8억아파트 소유, 2아파트 모두 조정지역 (공동명의 O, 지분율 50%,50%)

이제 자산이 13억이라고 가정을 해보겠습니다.

1) 아내 지분 50% : 2억5천만원 + 4억

종합부동산 과세표준 = (6억5천만원 - 6억(공제금액)) x 0.95 = 47,500,000원

2) 남편 지분 50% : 2억5천만원 + 4억

종합부동산 과세표준 = (6억5천만원 - 6억(공제금액)) x 0.95 = 47,500,000원

그런데 3억이하 세율이 0.6%가 아니라 1.2%인것을 확인할수 있습니다.

이유는 조정지역 2주택이기 때문입니다.

따라서,

종합부동산세 = 47,500,000 x 0.012 = 570,000원

여기서 재산세 중복분으로 이중과세가 된 부분을 계산하면

재산세 중복분 = (930,000 × (50,000,000 × 0.95 × 0.6 × 0.004)) / (570,000 + (390,000,000 - 300,000,000) × 0.004)

= 114,000원

따라서 중복분 차감된 종합부동산세 = 456,000원입니다.

여기서 농어촌특별세 = 456,000 x 0.2 = 91,200원

따라서 최종 종합부동산세 = 456,000 + 91,200 = 547,200원 입니다.

물론, 남편과 아내 동일하게 547,200원을 납부해야 합니다.

따라서 그 가정에서 납부할 금액은 1,094,400원입니다.

그렇다면 공동명의로 하는 것이 제일 좋다!

이렇게 생각하실수 있습니다.

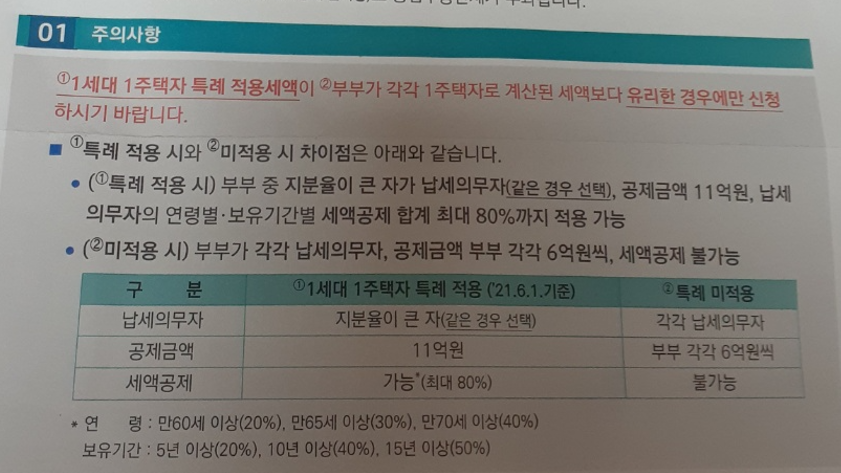

하지만, 1세대 1주택자 특례 적용세액으로 할경우, 공동명의로 했을떄보다 더 유리한 경우가 있습니다.

1세대 1주택자 세액공제(한도 80%) = 산출세액 × 연령별(보유기간별) 공제율

- 1연령별 공제율 : 60세 이상(20%), 65세 이상(30%), 70세 이상(40%)

- 2보유기간별 공제율 : 5년 이상(20%), 10년 이상(40%), 15년 이상(50%)

정리하면, 1세대 1주택자 세액공자 최대 80%까지 가능합니다.

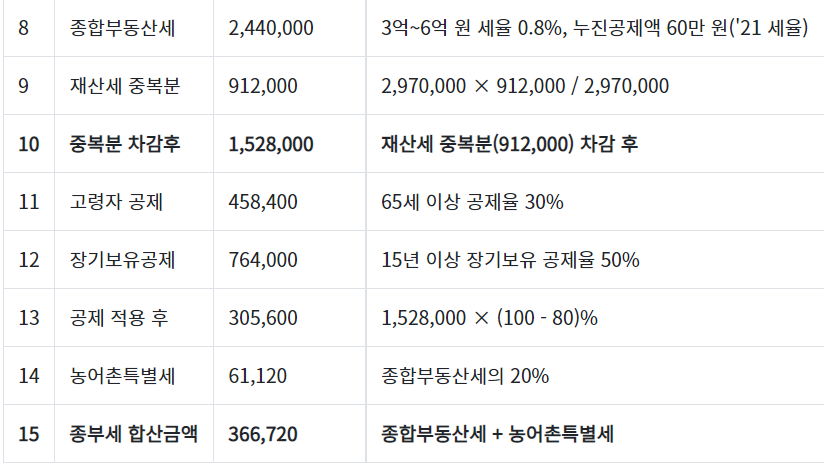

다시말해서, 15억하는 아파트가 있다고 가정해 볼게요.

그렇다면 제가 내야할 최종 종부세 합산금액은 1,833,600원입니다.

그런데, 제가 나이가 65세이상이고, 15년이상 보유한 경우일때,

1세대 1주택자로 공동명의 하지 않고 한사람이 종합부동산세를 내는 것으로 설정을 한다

실제로 중복분 차감후 금액인 1,528,000원 금액에서

20%만 납부하면 됩니다.

80%는 공제가 되었기 때문입니다.

따라서, 1,528,000 x 0.2 = 305,600원

여기서 농어촌특별세 = 305,600 x 0.2 = 61,120

따라서 최종납부할 종합부동산세 = 366,720원입니다.

그런데 말일 제가 주택을 한개 더 소유하게 된다면

위의 혜택은 사라지게 됩니다.

그래서, 똘똘한 한채를

장기적으로 보유해야 한다면

공동명의가 아닌 한사람 명의로 돌리고, 세액공제 해택을 받는것이 유리하다고 할수 있습니다.

그럼 오늘 포스팅은 이것으로 마치도록 하겠습니다.

감사합니다.

'Happy Life > Tax' 카테고리의 다른 글

| 주택 취득세 의미, 신고/납부 기간, 계산 방법 정리 (2) | 2021.09.24 |

|---|---|

| 아파트 분양권 양도소득세 계산 방법 정리 (2) | 2021.09.23 |

| 1세대 1주택자, 2주택자 종합부동산세 과세기준, 계산 방법 정리 (0) | 2021.09.20 |

| 주민세 정의, 주민세 납부 금액/납부 기간/과태료 정리, 주민세 납부 방법 정리 (0) | 2021.09.18 |

| 재산세(보유세)의미 및 계산방법 (부동산계산기 사용), 납부방법 (온라인 위택스) (0) | 2021.08.18 |

댓글