안녕하세요.

오늘은 주택담보대출 금리를 비교하는 방법을 정리하려고 합니다.

요즘 주택담보대출이 많이 올랐습니다.

주택담보대출의 경우는 1억~3억까지 대출을 받는 경우도 많이 있기 때문에 1%만 올라가도

대출을 받으신 분들은 많은 타격을 입게 됩니다.

3억을 빌리고 있는데 1%가 올랐다고 가정한다면

300,000,000 x 0.01 = 3,000,000원

즉 3백만원을 1년에 더 이자로 내야 합니다.

그러면 3,000,000 / 12개월 = 250,000원

즉, 한달에 25만원을 추가 이자로 더 내야 하는 상황이 되는 것입니다.

2%가 올라가면 50만원을 추가이자로 내야 하는 것입니다.

그렇기 때문에 주택담보대출을 받을 경우,

정확한 금리 비교를 통해서 조금이라도 좋은 금리를 받을 수 있도록 노력해야 합니다.

이유는 주택담보대출은 대출금액이 크기 때문에 적은 금리에도 많은 영향을 받기 때문입니다.

그렇다면 지금부터, 주택담보대출 금리를 은행별로 쉽게 비교할수 있는 방법을 공유 드리도록 하겠습니다.

1. 금융감독원 사이트를 활용하여 주택담보대출 금리 비교

한눈에 쉽게 주택담보대출을 받을수 있는 사이트를 공유드리면

아래와 같습니다.

https://finlife.fss.or.kr/mortagageloan/selectMortagageLoan.do?menuId=2000102

홈|대출|주택담보대출 | 금융상품 통합 비교공시 시스템

주의사항 * 본 사이트에서는 최신정보 제공을 위해 노력하고 있으나, 금융회사의 상품별 이자율 등 거래조건이 수시로 변경되어 지연공시될 수 있으므로 거래전 반드시 해당 금

finlife.fss.or.kr

그러면 지금부터 고정금리로 주택담보대출을 한번 비교해 보도록 하겠습니다.

고정금리 :대출기간동안 동일하게 적용되는 금리

1) 고정금리고 주택담보대출 금리 비교

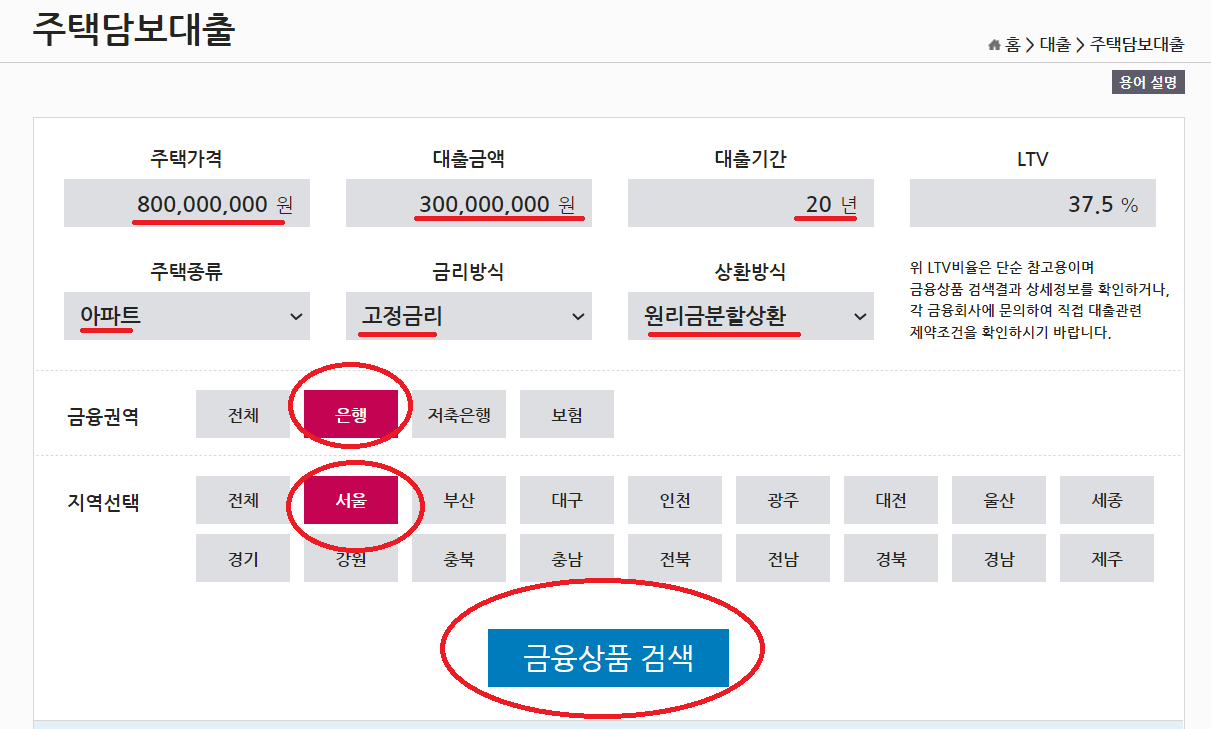

조건은 아래와 같이 정하였습니다.

금리방식 : 고정금리

주택 매매 가격 : 8억원

대출금액 : 3억원

대출기간 : 20년 상환

주택 유형 : 아파트

상환방식 : 원리금분할상환

금융권역 : 은행

지역 : 서울

이제 금융상품을 검색해 봅니다.

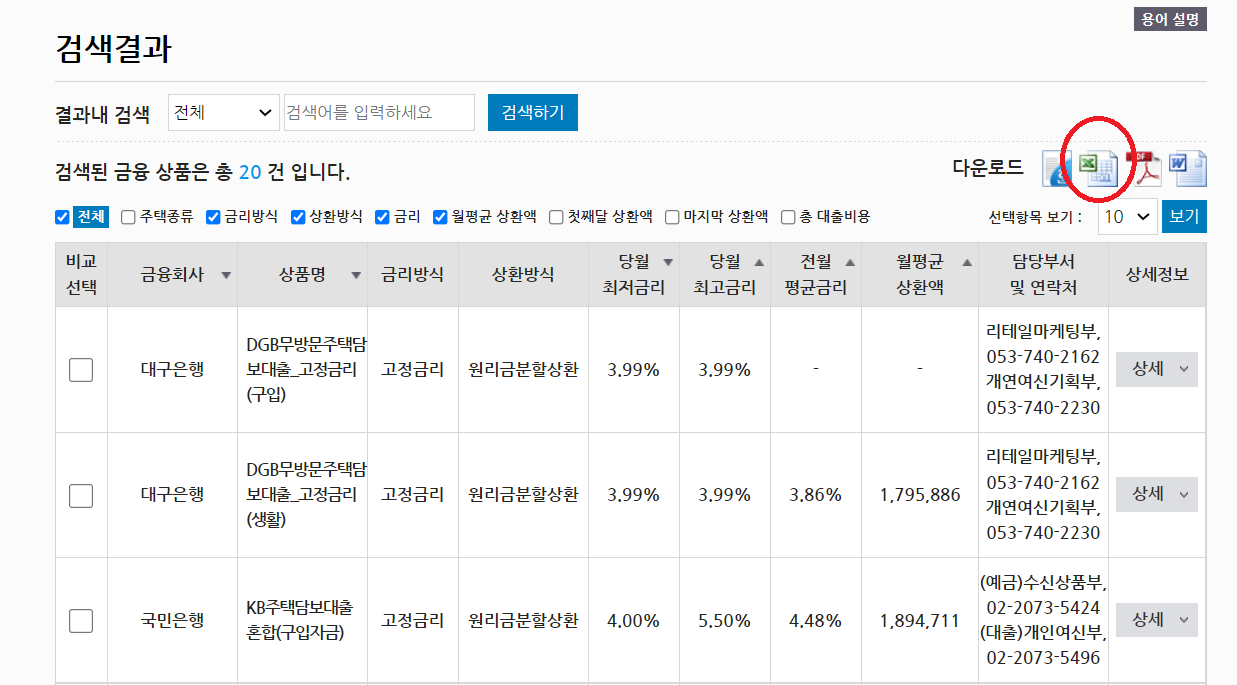

그렇다면 해당 금융상품이 아래와 같이 정리되어 나오는 것을 확인하실 수 있습니다.

여기서 조금더 정확한 비교를 하기 위해서 엑셀로 내용을 뽑아서 비교 분석을 하도록 하겠습니다.

아래 엑셀을 눌러주세요.

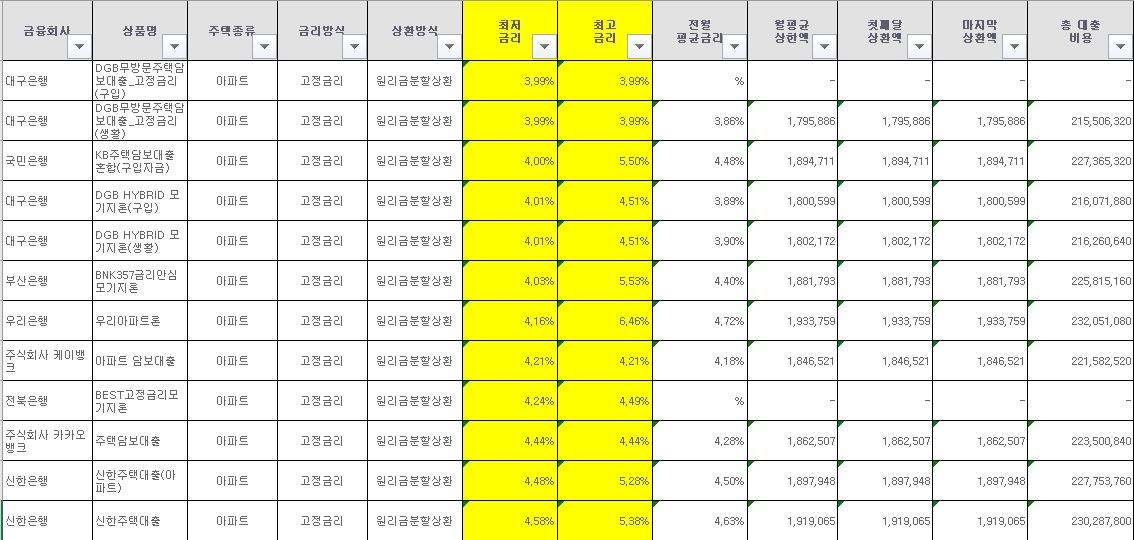

이제 엑셀파일을 열어서 확인을 해보도록 하겠습니다.

와 금리가 장난이 아니네요.

최저 금리를 오름차순으로 정렬하여 비교를 해보도록 할게요.

아래와 같이 대구은행이 3.99%로 가장 낮습니다.

이때 월평균 원리금 상환액이 1,795,886만원 되는 것을 확인 할 수 있습니다.

제가 300만원을 벌면 180만원이 원리금으로 나가는 상황입니다.

신한은행의 경우 원리금이 약 190만원이 나가는 것을 확인할 수 있습니다.

이번에는 변동금리고 확인해 보도록 하겠습니다.

참고하시 도록 엑셀파일은 첨부파일로 올리겠습니다.

2) 변동금리고 주택담보대출 금리 비교

*변동금리 : 대출금리가 일정주기마다 변동되는 금리 (ex 6개월 또는 12개월)

조건은 아래와 같이 정하였습니다.

금리방식 : 변동금리

주택 매매 가격 : 8억원

대출금액 : 3억원

대출기간 : 20년 상환

주택 유형 : 아파트

상환방식 : 원리금분할상환

금융권역 : 은행

지역 : 서울

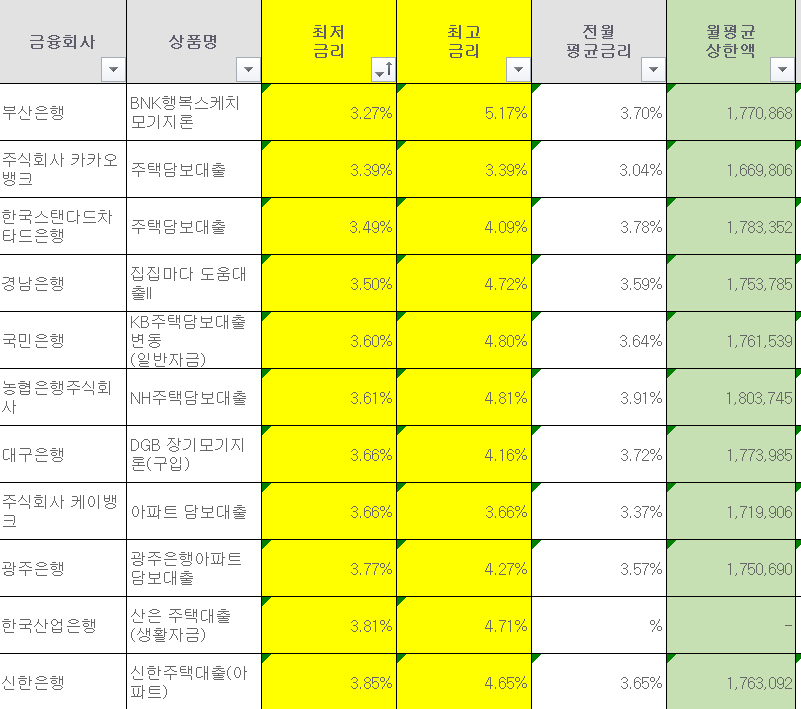

이제 엑셀을 통해 비교를 해보도록 하겠습니다.

변동금리 최저금리가 부산은행이 3.27%입니다.

원리금은 177만원 정도 내야 합니다.

신한은행의 경우는 176만원 내야합니다.

변동금리는 은행별로 큰차이는 없네요.

고정금리와 변동금리의 비교를 신한은행을 원리금을 통해 한다면

고정금리시, 원리금 190만원

변동금리시, 원리금 176만원

약 14만원을 적게 낼 수 있습니다.

하지만 변동금리는 6개월 또는 12개월마다 변경이 되기 때문에

금리가 더 높아질수도 있습니다.

하지만 금리가 더 떨어진다면 변동금리가 좋을 수 있겠죠.

대출이 많이 드는 주택담보대출이다 보니 참 어려운 선택입니다.

우선 참고자료로위의 엑셀 파일을 첨부합니다.

금융감독원 사이트를 활용하면 현 대출상품의 비교를 손쉽게 할 수 있습니다.

참고하시면 좋을것 같습니다.

이것으로 주택담보대출 금리 비교 방법 정리를 마치도록 하겠습니다.

'Happy Life > Tax' 카테고리의 다른 글

| 연금저축 비교 방법 정리 (개인연금저축 비교 방법, 연금저축 유형정리) (0) | 2022.06.07 |

|---|---|

| 전세자금대출 금리 비교 방법 정리 (만기일시 상환, 원리금분할상환 비교) (0) | 2022.06.05 |

| 적금 계산 방법 정리 (은행별 적금 금리 비교 방법 정리) (0) | 2022.06.03 |

| 마이너스통장 발급조건 및 이자 계산 (은행별 이자 비교) (0) | 2022.06.01 |

| 전세계약연장 주의사항 및 비용 정리 (전월세상한제, 계약갱신청구권) (0) | 2022.05.31 |

댓글